Para dominar la función de control, primero debemos entender que no es una isla desierta; es la pieza final de un sistema vivo. De nada sirve diseñar la planeación más ambiciosa o tener una estructura de organización impecable si no tenemos forma de medir si vamos por el camino correcto. Del mismo modo, puedes ejercer una dirección llena de liderazgo y motivación, pero sin métricas, eso es solo buenas intenciones. El proceso administrativo es un ciclo indivisible: la planeación traza el mapa, la organización prepara el vehículo, la dirección conduce y el control es el tablero que nos dice si tenemos combustible o si nos estamos desviando de la ruta. Así que, en este artículo te voy a hablar sobre la función administrativa de control.

Definición de control según autores

Yo sé que puede que mi definición no te sea de mucha utilidad para ciertos tipos de ámbitos, como lo es el escolar. Por lo cual, a continuación, te voy a compartir la definición de control según diferentes autores. De esa forma, tendrás mejores bases para poder construir tu propia definición.

Por cierto, al final del artículo te voy a dejar las referencias para que puedas ver de qué libros he obtenido las definiciones.

Definición de control según Stephen P. Robbins y Mary Coulter

«¿Qué es control? Es el proceso de monitoreo, comparación y corrección del desempeño laboral» (p. 398).

Definición de control según Harold Koontz, Heinz Weihrich y Mark Cannice

«La función gerencial de control es la medición y corrección del desempeño para garantizar que los objetivos de la empresa y los planes diseñados para alcanzarlos se logren, y se relaciona estrechamente con la función de planear» (p. 496).

¿Qué es el control según Lourdes Münch?

«El control es la fase del proceso administrativo a través de la cual se evalúan los resultados obtenidos con relación a lo planeado con el objeto de corregir desviaciones para reiniciar el proceso» (p. 121).

Definición según Don Hellriegel, Susan E. Jackson y John W. Slocum

«Control se refiere al proceso para garantizar que los comportamientos y las decisiones se apeguen a las normas de la organización y a los requisitos legales, incluidas sus reglas, políticas, procedimientos y metas» (p. 322).

¿Qué es el control según Idalberto Chiavenato?

«La finalidad del control es asegurar que los resultados de aquello que se planeó, organizó y dirigió, se ajusten tanto como sea posible a los objetivos establecidos. La esencia del control reside en comprobar si la actividad controlada consigue o no los objetivos o los resultados esperados. El control es, fundamentalmente, un proceso que guía la actividad ejecutada hacia un fin determinado» (p. 151).

Cuadro comparativo sobre qué nos enseña cada autor sobre el Control

Aunque todos coinciden en que controlar es medir, cada uno aporta un enfoque diferente. En la siguiente tabla te voy a hablar sobre una posible interpretación de lo que nos dicen los autores sobre el control en administración:

| Autor(es) | Lo que realmente nos dice (Interpretación) |

| Robbins y Coulter | No se trata de burocracia, sino de una herramienta diaria («monitorizar») para detectar fallos y arreglarlos al momento. Es el enfoque más operativo y dinámico. |

| Koontz y Weihrich | Koontz nos dice que planear no es suficiente; el control es el único medio que asegura (garantiza) que esos planes teóricos se materialicen en resultados reales. Al medir y corregir las desviaciones, el control actúa como el puente que transforma lo abstracto (el plan) en algo tangible (el resultado), asegurando que los objetivos no se queden en buenos deseos. |

| Lourdes Münch | Su aporte extra consiste en ver el control como un ciclo, no como una línea recta. Cuando corriges una desviación, no solo arreglas el problema, sino que aprendes para planear mejor la próxima vez. |

| Hellriegel y Jackson | El control sirve para estandarizar el comportamiento humano y la toma de decisiones, asegurando que todos actúen dentro de las reglas del juego (políticas internas y leyes externas) para evitar el caos o riesgos legales. |

| Chiavenato | Chiavenato es el más integrador. Para él, el control no es un paso aislado, sino el mecanismo que conecta y ajusta todo el esfuerzo anterior (Planeación, Organización, Dirección) para que no se desperdicie. Ve al control como un guía que mantiene la actividad dentro del carril, asegurando que el resultado final sea idéntico al objetivo inicial. |

¿Qué es el control administrativo?

Cuando preguntamos en la escuela sobre qué es la función de control, solemos recibir respuestas que la pueden llegar a confundir con vigilancia, supervisión o auditoría. Pero el control administrativo es un tanto diferente. Podemos decir que es el proceso mediante el cual una persona (un administrador) mide, compara y corrige las actividades para garantizar que los objetivos se cumplan exactamente como fueron planeados.

Si tenemos que ser un poco más técnicos o formales, mi definición de control es la siguiente:

El proceso continuo de recopilar información sobre el desempeño real, compararlo con los estándares establecidos y tomar decisiones para ajustar, corregir o reforzar las acciones con el fin de asegurar que la organización avance hacia sus objetivos.

Una definición larga, sí… Pero considero que nos dice lo que es el la función de control en administración y qué es lo que hace. ¿Cuál es tu definición de control?

Asimismo, no hay que olvidar que el control administrativo es una función (un mecanismo) que nunca descansa. Se trata de un ciclo que se retroalimenta. Una especie de “sistema nervioso” que detecta si algo está funcionando como debería o si, sin darnos cuenta, estamos desviándonos del plan original.

Si la planeación es un mapa,

y la organización es preparar el vehículo,

y la dirección es conducir…

El control es mirar el tablero en el camino y ajustar cuando hace falta.

Infografía sobre el control en administración

Propósito del control en la administración moderna

Hay que ser sinceros, muchas veces tenemos ciertos prejuicios sobre esta función administrativa, pero el control no existe para castigar, ni para imponer reglas, ni para fiscalizar la conducta humana. Su razón consiste en garantizar que la organización cumpla su propósito y sobreviva en un entorno que cambia más rápido de lo que nos gustaría.

Podemos resumir su propósito en cuatro grandes funciones:

- Mantener a la organización alineada con sus objetivos: El control es el mecanismo que avisa si una meta se está logrando o si se necesita actuar antes de que sea tarde.

- Limitar la acumulación de errores: No todos los problemas nacen grandes. Muchos son acumulaciones casi imperceptibles que, sin control, explotan después de meses.

- Enfrentar la complejidad: Cuanto más grande es la organización, más difícil es coordinar. La función de control sirve como “cemento” que mantiene cohesión entre áreas, procesos y personas.

- Facilitar la toma de decisiones: Sin datos no hay decisiones. El control transforma el desempeño en información objetiva.

Los 4 componentes esenciales de un sistema de control

La administración enseña que todo buen sistema de control contiene cuatro elementos básicos. Imagínalos como piezas de un engranaje. Cada uno de estos engranes son los siguientes:

1) Estándares o patrones de control

Son los “criterios” con los que se evaluará el desempeño. Aquí entran:

- metas numéricas

- tiempos

- indicadores

- niveles de calidad

- resultados esperados

Sin estándares, el control es imposible. Sería como intentar juzgar un examen sin saber cuántas preguntas eran correctas.

2) Medición o adquisición de información

Se refiere al proceso de obtener datos sobre lo que realmente está ocurriendo. No opiniones, no intuiciones: los que necesitamos son datos.

Esta medición puede darse:

- antes de que la actividad comience (control preventivo)

- durante la ejecución (control concurrente)

- después de haber terminado (control posterior)

3) Comparación del desempeño con los estándares

Es el momento decisivo. Aquí se enfrentan: Lo que esperábamos vs lo que realmente pasó

Una comparación objetiva revela desviaciones, avances, retrasos o incluso oportunidades inesperadas.

4) Acción correctiva

Cuando existe una desviación significativa, se actúa. La acción correctiva puede:

- ajustar el proceso

- corregir errores

- reforzar lo que funciona

- rediseñar la meta si esta era irreal

Este paso cierra el ciclo. Una vez aplicada la corrección, la nueva información alimenta la planeación futura.

Importancia del control en el proceso administrativo

Cuando estudié por primera vez esta función, subrayé algo que ahora me parece obvio: sin control, los demás procesos administrativos quedan incompletos. Puedes planear con brillantez, organizar con precisión y dirigir con energía, pero si no evalúas los resultados, la administración se convierte en intuición… y la intuición sola no paga nóminas.

La importancia del control descansa en tres pilares claros:

1. Une la planeación con la realidad

El control es el puente que conecta lo que se proyectó con lo que está ocurriendo. Permite responder preguntas vitales, tales como lo son:

- ¿Las metas se están cumpliendo?

- ¿El desempeño avanza con el ritmo esperado?

- Si no, ¿por qué?

En otras palabras: sin control, los planes se quedan en buenas intenciones o no sabremos qué tan bien lo estamos haciendo.

2. Facilita delegar y confiar

Es curioso: para delegar autoridad de verdad, un gerente necesita seguridad. ¿Y de dónde proviene esa seguridad? Del control.

Cuando los responsables reciben retroalimentación clara, cuando hay indicadores confiables y criterios definidos, el gerente puede ceder espacio, permitir autonomía y confiar en el juicio de otros. No se trata de supervisión vigilante, sino de crear un marco que permita que las decisiones fluyan sin perder dirección.

Delegar sin control es casi un acto de fe. Delegar con control es gestión inteligente.

3. Protege a la organización y a sus recursos

Puede sonar duro, pero el control también funciona como una barrera de protección. No solo previene errores: también reduce riesgos como:

- Pérdidas financieras

- Problemas legales

- Violencia laboral

- Robo interno

- Fugas de información

- Fallos en la calidad del servicio

Una empresa sin control es una empresa vulnerable. No queremos eso… ¿Cierto?

¿Por qué es vital el control en una empresa?

Hay ocasiones en que todo parece marchar bien… hasta que alguien revisa los números. O hasta que llega un cliente con una queja inesperada. O hasta que un gerente descubre, un viernes por la tarde, que un proceso se desvió durante semanas. Es en ese momento cuando la realidad se enfrenta a las expectativas que se revela la verdadera importancia del control.

La función de control no es un adorno administrativo. Es un mecanismo vital que permite que la empresa evite errores, reduzca costos, mejore la calidad y garantice el cumplimiento de los objetivos.

Entonces, la función de control es importante para una empresa porque permite:

1. El control administrativo permite evitar errores antes de que se vuelvan problemas caros

Una empresa puede tener la estructura perfecta y aun así fallar si no detecta pequeñas desviaciones a tiempo. El control funciona como un “sensor” que identifica anomalías antes de que se conviertan en fallas mayores.

Un inventario mal registrado, una pieza defectuosa en producción, un cliente no atendido o una entrada mal capturada en contabilidad… ninguno de estos errores surge de golpe, pero si nadie los detecta, se acumulan hasta convertirse en pérdidas, retrasos o conflictos.

El control toma un papel preventivo: encuentra el error cuando aún es manejable.

2. Reducir costos sin sacrificar el rendimiento

Contrario a lo que muchos creen, reducir costos no es sinónimo de recortar personal o materiales. Las empresas modernas comprenden que uno de los mayores generadores de gasto son:

- reprocesos,

- desperdicios,

- tiempos muertos,

- mala asignación de recursos,

- falta de estandarización.

El control ayuda a identificar exactamente dónde se está perdiendo dinero y por qué, permitiendo actuar con precisión, no con intuición.

Una empresa que controla bien sus procesos:

- produce más con menos,

- disminuye desperdicios,

- evita repeticiones innecesarias,

- y usa sus recursos de forma inteligente.

Es como ajustar la maquinaria interna para que trabaje con suavidad y sin fricción.

3. La función de control permite mejorar la calidad de productos y servicios

Controlar implica medir continuamente la calidad esperada contra la calidad real, para actuar en cuanto aparece una diferencia. Por eso las organizaciones que poseen buenos sistemas de control:

- detectan fallas antes de que lleguen al cliente,

- ajustan procesos de inmediato,

- aprenden de los resultados,

- y mantienen estándares elevados sin depender de “buena suerte”.

El proceso de control convierte la calidad en una disciplina sostenida, no en una racha temporal.

4. Garantizar que los objetivos realmente se cumplan

Una empresa puede tener metas ambiciosas, planes detallados y liderazgo inspirador… pero sin control, todo eso se queda en papel.

El control es el mecanismo que asegura que cada actividad del día contribuya a las metas del mes, y que cada decisión del mes acerque a los objetivos del año.

En otras palabras:

El control es la única forma de comprobar si la planeación está funcionando o si debemos corregir el rumbo.

Nada reemplaza esa retroalimentación.

5. Crear una cultura de aprendizaje continuo

El control no solo sirve para corregir; también sirve para mejorar. Al evaluar constantemente los resultados, la empresa descubre patrones, identifica oportunidades y desarrolla nuevas competencias internas.

Un buen sistema de control transforma a la organización en un ente que “aprende de sí mismo”, algo imprescindible en entornos competitivos.

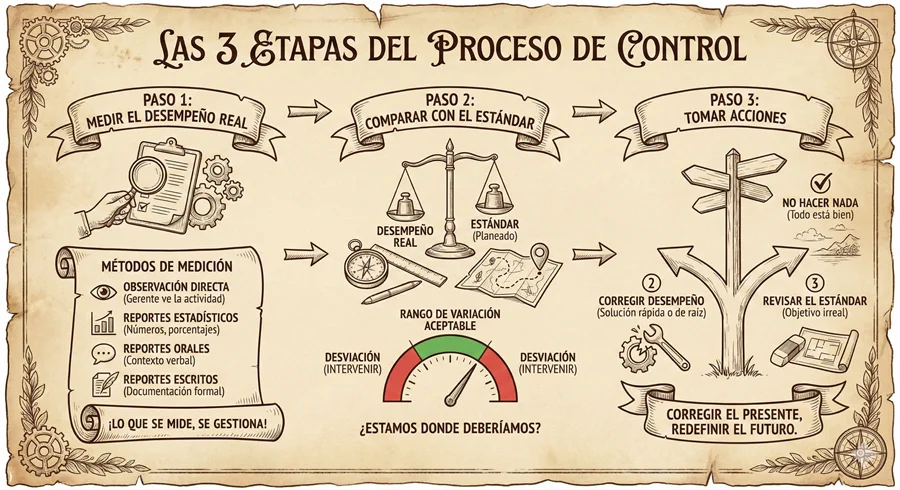

Las 3 etapas del proceso de control

Aunque en la práctica pueda sentirse más complejo, el proceso esencial del control se despliega en tres pasos claros. Y lo interesante es que estos pasos funcionan como un ciclo, no como una línea recta. Cada vuelta del ciclo mejora, ajusta y fortalece el desempeño. Por esto es que bien podríamos enlazarlo con la mejorar continua, pero de eso hablaré en otro artículo.

Los tres pasos del proceso de control son los siguientes:

- Medir el desempeño real

- Comparar con el estándar

- Tomar acciones

| Etapa del proceso | ¿Qué hacemos aquí? |

| 1. Medir el desempeño real | Es la «fotografía» de la realidad. Usamos observación directa, reportes estadísticos, orales o escritos para obtener datos, no suposiciones. |

| 2. Comparar con el estándar | Contrastamos los datos del Paso 1 contra lo que habíamos planeado. Es como mirar el mapa y ver dónde estás realmente. |

| 3. Tomar acciones | Decidimos qué hacer con la información. Tenemos 3 caminos: no hacer nada, corregir el desempeño o ajustar la meta original. |

Paso 1: Medir el desempeño real

Todo empieza observando lo que está ocurriendo. Y esta parte, aunque suene obvia, es crítica.

Lo que se decide medir y cómo se mide determina en buena parte el comportamiento de los empleados y los resultados obtenidos.

Hay mediciones cuantitativas, mediciones cualitativas y combinaciones híbridas. Entre los métodos más comunes están los siguientes:

- Observación directa, cuando el gerente ve la actividad tal como sucede.

- Reportes estadísticos, con números, porcentajes y ratios.

- Reportes orales, útiles cuando la información necesita contexto.

- Reportes escritos, ideales para documentación formal.

En la práctica real, la mayoría de los gerentes mezcla varios enfoques. No porque sea obligatorio, sino porque ningún método por sí solo captura toda la historia.

Paso 2: Comparar con el estándar

Medir sin comparar es como mirar un mapa sin saber dónde estás. Por eso el segundo paso consiste en contrastar los resultados con los estándares establecidos durante la planeación.

Aquí aparece un concepto clave: rango de variación aceptable. No todo desvío es un problema. Algunas variaciones son normales, incluso esperables. Lo importante es detectar cuándo la desviación supera el límite tolerado.

Ese es el momento en el que la gerencia debe intervenir.

Paso 3: Tomar acciones

Una vez que la comparación revela qué está ocurriendo, llega la pregunta inevitable:

¿Y ahora qué hacemos con esta información?

Aquí es cuando tenemos tres posibles caminos:

- No hacer nada, si todo está dentro de lo esperado.

- Corregir el desempeño, ya sea de inmediato (solución rápida) o desde la raíz (corrección fundamental).

- Revisar el estándar, cuando el problema no es la ejecución sino el objetivo mismo.

Lo hermoso (sí, hermoso) del control es que obliga a los gerentes a pensar en dos direcciones: hacia el presente y hacia el futuro. Se corrige el camino, pero también se redefine si ese camino sigue siendo el correcto.

¿Cuáles son los 3 tipos de control administrativo?

El control no ocurre solo en un momento. De hecho, uno de los errores más comunes es pensar que se “aplica” al final. En la práctica, un gerente experimentado utiliza tres momentos clave para controlar, los cuales son los siguientes:

| Tipo de Control | ¿Cuándo se aplica? | Su función |

| 1. Control Preventivo | Antes de empezar la actividad. | Anticipar: Asegura que tengamos los recursos, la capacitación y los insumos listos para que el error no nazca. |

| 2. Control Concurrente | Durante la ejecución. | Ajustar: Es la supervisión en tiempo real. Corrige el rumbo con micro-movimientos sin detener la marcha. |

| 3. Control de Retroalimentación | Después de terminar. | Aprender: Analiza los resultados finales (buenos o malos) para que el siguiente ciclo sea mejor. |

A continuación, te voy a hablar con un poco más de detalle de los tipos de control.

1. Control preventivo

A veces pensamos en el control como algo que ocurre al final, cuando ya está todo hecho y solo queda evaluar resultados. Pero el control preventivo es otra cosa. Es más sutil, más estratégico y, por momentos, más sabio. Es la parte del proceso que actúa cuando todavía no hay errores… cuando apenas existe la intención de empezar.

El control preventivo funciona antes de que la actividad ocurra. No tiene la urgencia de una crisis ni el tono correctivo de un reporte negativo. Es, más bien, una especie de “revisión pre-viaje” que a veces pasa desapercibida, pero que salva más proyectos de lo que imaginamos.

Si lo pienso en términos cotidianos: es parecido a revisar tus llaves, tu cartera y tu teléfono antes de salir. No lo haces porque algo esté mal, sino porque sabes que olvidarlos te causaría problemas más adelante. En una empresa sucede igual, solo que con decisiones que pueden costar miles o millones.

¿Qué hace realmente el control preventivo?

Busca identificar cualquier elemento que pudiera interrumpir el desempeño futuro: competencias insuficientes, falta de información, materiales incompletos, riesgos operativos, brechas en la capacitación, herramientas defectuosas, tiempos mal estimados, proveedores inseguros, entre muchos otros.

No corrige fallas (todavía no las hay), pero prepara el terreno para que las probabilidades de éxito aumenten. Es como ajustar las piezas invisibles para que la maquinaria funcione desde el primer minuto.

Ejemplo sobre control preventivo

Imagina que una organización va a lanzar un sistema nuevo para gestionar inventarios. El proyecto está planeado y el equipo está listo, pero antes de arrancar, el gerente decide aplicar un control preventivo.

Así que revisa:

- si todos conocen la plataforma,

- si las computadoras cumplen los requisitos técnicos,

- si los proveedores ya están integrados,

- si existe un protocolo claro para fallas inesperadas,

- si el equipo entiende cómo se medirán los resultados,

- si hay una capacitación adicional que pudiera fortalecer la confianza.

En apariencia es solo una lista de verificación, pero en realidad es un acto de inteligencia gerencial: evitar que los errores nazcan. Recuerda que:

“El control preventivo no arregla el mañana; lo prepara.”

Y en muchos casos, esa preparación marca la diferencia entre un proyecto que avanza sin tropiezos y uno que se hunde a mitad del camino.

2. Control concurrente

Si el control preventivo es la preparación que se hace antes del inicio, el control concurrente es la presencia consciente mientras la acción ocurre. Es ese tipo de control que no espera al final para descubrir qué falló, ni se adelanta demasiado al futuro; vive en el ahora, acompañando el proceso en tiempo real.

Personalmente, siempre he visto este tipo de control como un oficio fino. No es intervenir por intervenir, ni estar encima de la gente con un “¿cómo vas?” cada cinco minutos. Es más parecido a estar en la sala de máquinas de un barco: escuchando, sintiendo el ritmo, reconociendo detalles que cambian apenas un poco… pero que podrían convertirse en problemas si no se atienden.

¿Qué hace realmente el control concurrente?

Supervisa la actividad mientras está ocurriendo, buscando detectar desviaciones antes de que crezcan.

Esto puede tomar muchas formas:

- una conversación rápida con un empleado,

- ajustar un procedimiento sobre la marcha,

- redistribuir tareas en un día complicado,

- intervenir cuando un proceso se estanca,

- o simplemente observar para entender si el equipo fluye o se frustra.

Lo curioso es que, cuando está bien aplicado, casi no se nota. El equipo siente apoyo, no vigilancia.

Metáfora para entender mejor el control concurrente

Piensa en una persona que está manejando en carretera. No espera a salirse del carril para corregir.

Corrige con micro-movimientos: apenas gira el volante algunos grados, revisa los espejos y vuelve a centrar el auto. No hace un drama de cada pequeño desvío. Simplemente ajusta.

Eso es control concurrente: pequeñas correcciones que mantienen el rumbo sin alterar la marcha.

Ejemplo de control concurrente

Imagina un restaurante en plena hora pico. Los comensales entran, los meseros corren de un lado a otro, la cocina parece un tornado coordinado.

El gerente no está detrás de cada empleado revisando cada movimiento. Lo que hace es observar el ritmo general. Y cuando detecta que una mesa lleva demasiado tiempo esperando, o que la cocina comienza a saturarse, hace ajustes:

- reasigna mesas,

- cambia prioridades de platillos,

- apoya al mesero con mayor carga,

- agrega un “runner” temporal para agilizar salidas,

- o incluso entra a la cocina para reorganizar la secuencia de pedidos.

No lo hace porque el equipo sea incompetente, sino porque cuando el proceso está vivo, también respira… y necesita de alguien que entienda cuándo intervenir y cuándo dejarlo fluir.

Ese es el corazón del control concurrente. Así pues:

“El control concurrente no detiene la marcha; la acompaña y la afina mientras ocurre.”

Y en muchas empresas, esa capacidad de intervenir en el momento preciso es lo que evita que un problema pequeño termine convirtiéndose en un error costoso.

3. Control de retroalimentación

Hay un momento en toda actividad (sea un proyecto gigante o una tarea sencilla) en el que ya no puedes mover o hacer nada. El trabajo está hecho. El correo enviado. El producto entregado. La campaña lanzada. Ese instante es donde entra en escena el control de retroalimentación.

A diferencia del control preventivo y del concurrente, este no anticipa ni acompaña. Llega después, cuando todo está sobre la mesa y no queda más remedio que mirar lo que pasó con honestidad.

Te obliga a detenerte y preguntar: “¿Qué logramos realmente? ¿Qué salió bien? o incluso ¿Qué no funcionó? o ¿Qué puedo aprender de esto?”

La esencia del control de retroalimentación

Su labor es simple: evaluar resultados una vez que la actividad ya terminó. Sin embargo, implica algo más profundo que medir cifras o revisar informes. Exige un pensamiento claro, casi introspectivo, que conecte el desempeño con las decisiones que tomamos en el camino.

La retroalimentación no cambia el pasado, pero cambia o debería cambiar la siguiente versión del proceso. De hecho, considero que esa es su esencia, ya que, aunque llega tarde para evitar errores, llega justo a tiempo para evitar que se repitan.

Un gerente analiza lo que ocurrió y puede descubrir:

- que el equipo estuvo bien, pero la meta no era realista;

- que el estándar era correcto, pero la metodología falló;

- que la capacitación no fue suficiente;

- que el error no estuvo en la ejecución, sino en la planeación;

- o incluso que el éxito alcanzado fue producto de una buena práctica que merece replicarse.

El resultado (bueno o malo) deja una huella. Esa huella es el insumo más valioso para mejorar.

Ejemplo de control de retroalimentación

Imagina que una empresa lanza una campaña de marketing digital durante un mes. Al terminar, se reúnen para analizar los resultados.

Descubren que:

- sí hubo interacción, pero poca conversión;

- que el mensaje era atractivo, pero la segmentación no fue la adecuada;

- que las horas de publicación no coincidieron con el comportamiento real del público;

- que ciertos formatos funcionaron mucho mejor que otros.

Todo eso no puede cambiarse ya (la campaña terminó), pero sí puede ayudarnos a moldear la siguiente estrategia. Y esa es la fuerza real de la retroalimentación: te ayuda a mejorar con cada ciclo, como si cada proyecto fuera un escalón hacia un desempeño más sólido. Así pues:

“La retroalimentación no remedia el pasado; ilumina el camino para que el futuro no tropiece con la misma piedra.”

Si el control preventivo prepara el terreno y el concurrente afina el proceso, el control de retroalimentación enseña. Ayuda a transformar la experiencia (incluso la que incomoda) en sabiduría.

Niveles de control dentro de la organización

El control se aplica a distintas alturas jerárquicas, las cuales son:

- Control estratégico: Mide el cumplimiento de misiones y objetivos de largo plazo. Lo utilizan los altos directivos para asegurarse de que la organización avanza en la dirección correcta.

- Control administrativo o funcional: Aplicado en áreas como producción, marketing, finanzas, recursos humanos o logística. Aquí se generan indicadores especializados.

- Control operativo: Se enfoca en las tareas del día a día como cronogramas, presupuestos, tiempos de entrega o uso de recursos. Es el nivel más detallado y táctico.

Herramientas modernas de control

A veces creemos que el control es solo revisar números, pero la administración moderna exige herramientas más amplias y finas. Entre las más usadas están:

1. Controles financieros

Ratios de liquidez, endeudamiento, rentabilidad, actividad… Son la radiografía del estado económico de una empresa. Sin estos indicadores, cualquier decisión financiera es un tiro a ciegas.

2. Balanced Scorecard

Una herramienta fascinante porque rompe la visión tradicional centrada solo en lo financiero.

Evalúa la organización desde cuatro ángulos:

- Finanzas

- Clientes

- Procesos internos

- Innovación, talento y aprendizaje

Con este enfoque, el control se vuelve multidimensional.

3. Sistemas de Información Administrativa (SIA)

Son plataformas que entregan datos claves de manera constante y actualizada. No exagero cuando digo que un buen SIA puede cambiar la forma de dirigir una empresa.

4. Benchmarking

Más que una técnica, es una postura de humildad. Consiste en observar las mejores prácticas (internas o externas) y usarlas como referencia para mejorar.

Para Fayol, quien es considerado el padre de la administración clásica, el control consiste en verificar si todo ocurre de conformidad con el plan adoptado, las instrucciones emitidas y los principios establecidos. Su objetivo principal es señalar las debilidades y errores para rectificarlos e impedir que se produzcan nuevamente. Es decir, para Fayol, el control no es vigilar, sino asegurar el cumplimiento del plan.

La diferencia radica en el «tiempo» en que actúan. Imagina que vas a cocinar:

El control preventivo consiste en revisar que tengas todos los ingredientes frescos antes de empezar. Busca evitar el error. El control correctivo consiste en probar la comida al final y darte cuenta de que le falta sal. Aquí el error ya ocurrió y buscas arreglarlo o aprender para la próxima vez.

Porque el control no es el final del camino, sino el combustible para el nuevo inicio. Cuando detectas un error o un acierto (a través del control), esa información regresa al inicio del proceso administrativo (la planeación) para mejorar los futuros planes. Sin esta retroalimentación, la empresa cometería los mismos errores eternamente.

Se dice en administración que «la planeación sin control es ciega, y el control sin planeación no tiene sentido». La planeación establece a dónde queremos ir, y el control nos dice si estamos llegando. No puedes medir algo que no planeaste, y no sirve de nada planear si no vas a medir el resultado.

Aunque en la práctica puede parecer complejo, el proceso esencial del control funciona como un ciclo de mejora continua que se despliega en tres pasos claros:

Medir el desempeño real: Es tomar una «fotografía» de la realidad. Aquí no valen las suposiciones; utilizamos la observación directa, los reportes estadísticos y los datos duros para saber exactamente qué está pasando.

Comparar con el estándar: Es el momento de contrastar los datos reales (del paso 1) contra lo que habíamos planeado originalmente. Es como mirar el mapa y ver dónde estás parado realmente frente a dónde deberías estar.

Tomar acciones: Con la información en mano, decidimos el camino a seguir. Generalmente tenemos tres opciones: no hacer nada (si todo va bien), corregir el desempeño (si hubo fallas) o ajustar la meta original (si el plan era poco realista).

Existen tres tipos de control que se diferencian por el momento en que ocurren:

Control preventivo (Antes): Se anticipa a los problemas. Es como revisar el aire de las llantas antes de salir a carretera para evitar un accidente.

Control concurrente (Durante): Sucede al mismo tiempo que la actividad. Es cuando el supervisor camina por la planta corrigiendo errores mientras los operarios trabajan.

Control de retroalimentación (Después): Ocurre al finalizar la acción. Es el reporte de ventas a fin de mes; ya no puedes cambiar lo que pasó, pero la información es oro para planear el siguiente mes.

Para que el control funcione y no sea solo burocracia, debe seguir ciertos principios o reglas. Los más importantes son:

Principio de equilibrio: A cada grado de delegación le corresponde el mismo grado de control. Si le das autoridad a alguien, también debes revisarlo.

Principio de la excepción: El control debe enfocarse solo en los errores grandes o inusuales. No pierdas tiempo revisando lo que ya funciona bien; concéntrate en lo que se salió de la norma.

Principio de la oportunidad: El control debe aplicarse antes de que ocurra el error, no cuando ya es tarde para corregirlo. Claro que no hay que olvidar que hay diferentes tipos de control y uno sí se utiliza cuando ya se cometió el error.

Es el «broche de oro» del proceso administrativo por tres razones clave:

Cierra el ciclo: Sin control, no hay mejora. Es la única forma de saber si la planeación funcionó.

Detecta vacíos: Nos dice qué partes de la organización están fallando o quién no está cumpliendo su parte.

Protege los activos: Evita desperdicios, robos y mala gestión de los recursos. Básicamente, asegura que el dinero y el esfuerzo no se tiren a la basura.

No todos los controles sirven. Para que sea útil, un sistema de control debe ser:

Preciso: La información debe ser real, sin «maquillaje».

Oportuno: El dato debe llegar a tiempo. De nada sirve saber hoy que hubo un error hace tres meses.

Económico: El costo de controlar no puede ser mayor que lo que te ahorras controlando.

Flexible: Debe adaptarse si cambian los planes o el mercado.

Bibliografía

- Robbins, S. P., & Coulter, M. (2010). Administración (10.ª ed.). Pearson Educación.

- Koontz, H., Weihrich, H., & Cannice, M. (2012). Administración: Una perspectiva global y empresarial (14.ª ed.). McGraw-Hill.

- Münch, L. (2010). Administración: Gestión organizacional, enfoques y proceso administrativo (2.ª ed.). Pearson Educación.

- Hellriegel, D., Jackson, S. E., & Slocum, J. W. (2009). Administración: Un enfoque basado en competencias (11.ª ed.). Cengage Learning.

- Chiavenato, I. (2006). Introducción a la teoría general de la administración (7.ª ed.). McGraw-Hill Interamericana.